Si son contrat de travail le permet, un salarié peut quitter totalement son emploi. Quelles que soient les raisons que vous invoquez pour justifier cette décision, cela ne vous alourdira pas si vous avez droit à la portabilité mutuelle de la renonciation. Grâce à cette formule, le travailleur peut toucher l'allocation chômage et continuer à être couvert par sa complémentaire santé. Cette mesure vous garantit de ne pas tomber dans la précarité tant que vous n'aurez pas trouvé un nouvel emploi.

Plus précisément, qu'est-ce que la portabilité opt-out ?

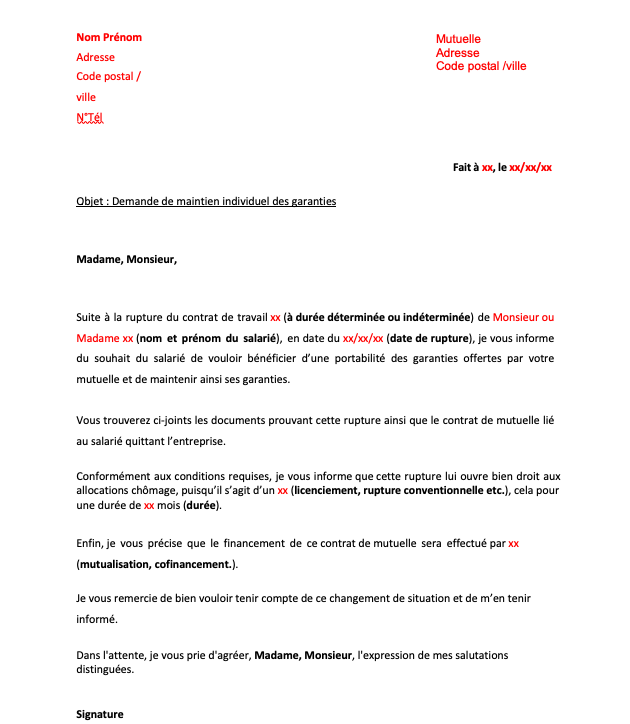

La transférabilité mutuelle de démission est une pratique qui permet à un salarié qui démissionne et qui est au chômage de conserver certains de ses avantages, comme la mutuelle collective, pendant une durée déterminée. La loi exige également que votre ancien employeur continue de payer l'essentiel de vos cotisations sociales, qui seront ensuite prises en charge par votre nouvel employeur. Il tient à préciser que la portabilité de la renonciation mutuelle est en vigueur en France depuis l'Accord National Interprofessionnel du 11 janvier 2008.

Quel profil de salarié peut bénéficier de la portabilité mutuelle par démission?

Pour qu'un travailleur puisse bénéficier de la portabilité par démission mutuelle, son entreprise doit avoir signé une convention collective comportant un contrat complémentaire santé. Pour ainsi dire, la portabilité mutuelle est une pratique qui peut bénéficier à un travailleur qui a eu recours à une mutuelle obligatoire et collective fréquente dans les entreprises dans lesquelles il a travaillé. Pour bénéficier de la portabilité, le travailleur doit être dans l'entreprise depuis au moins deux mois.

La portabilité de la renonciation mutuelle est un avantage pour le travailleur qui arrive en fin de contrat de type CDD et pour celui qui arrive en fin de contrat d'intérim. A noter que les travailleurs saisonniers et les travailleurs licenciés (à l'exception des travailleurs licenciés pour faute lourde) peuvent également y avoir droit.

Quelles dérogations donnent droit à la portabilité de la dérogation?

Un salarié peut être contraint de démissionner pour diverses raisons. Dans la plupart des cas, il perd son droit à l'allocation chômage et donc à la portabilité de sa mutuelle. Mais, dans certains cas, le travailleur peut continuer à bénéficier de sa couverture sociale, si sa démission est due à :

– des raisons personnelles : comme un changement de lieu de résidence (cas de mariage, victimes de violences conjugales, etc.) – des raisons professionnelles : un travailleur ayant signé certains types de contrats (emploi-solidarité, insertion par activité, orientation, emploi jeune, etc.) et trouver l'opportunité d'un nouvel emploi ou d'une nouvelle formation. – d'autres motifs directement liés à la situation du salarié au sein de l'entreprise (harcèlement sexuel, violence, discrimination, etc. )

Pour plus d'informations à ce sujet, n'hésitez pas à contacter les spécialistes en droit du travail.

Si votre démission ne vous ouvre pas droit à la portabilité de vos droits à la complémentaire santé collective, vous devrez trouver un nouvel organisme assureur. Dans ce cas, vous devrez payer la totalité des cotisations, ce qui sera plus onéreux que lorsque vous partagez les frais avec votre employeur. Avant de prendre la décision finale, demandez des devis pour comparer les prix et les tarifs et trouvez le complément qui correspond le mieux à vos besoins et à votre situation familiale et économique. Un puissant comparateur en ligne vous sera d'une grande aide.

La durée de la renonciation mutuelle à la portabilité

La portabilité de la démission mutuelle est calculée en fonction de la durée du dernier contrat du travailleur. Il est égal à la moitié du temps que le salarié aura travaillé dans l'entreprise, soit 6 mois pour un contrat de 12 mois et 9 mois pour un contrat de 18 mois. Toutefois, cette période ne peut excéder 9 mois, quelle que soit la durée du contrat du travailleur.

Répartition de la portabilité

La portabilité mutuelle peut être rompue si :

– Il parvient à trouver un nouveau travail. – Il est radié de la liste des inscrits à Pôle Emploi – Il ne verse plus ses cotisations mensuelles à la mutuelle – Il ne présente plus son justificatif d'allocation chômage à l'organisme qui l'assure

A l'issue de la période maximale de maintien de la garantie, l'ancien travailleur ne bénéficiera plus d'une complémentaire santé, et pourra souscrire à une assurance maladie individuelle.

Mais qu'en est-il des indépendants?

Contrairement à l'ensemble des travailleurs qui sont couverts par la complémentaire santé obligatoire proposée par les entreprises (la mesure de janvier 2016), les travailleurs indépendants doivent adhérer de préférence à la mutuelle des travailleurs indépendants, qui peut être indispensable pour compléter les garanties qu'offre le SSI. (Sécurité Sociale des Travailleurs Indépendants).

Cette mutuelle peut couvrir le travailleur à titre personnel ainsi que sa famille et vise :

– Artisans – Dirigeants d'entreprise – Créateurs d'entreprise – Agriculteurs – Commerçants – Professions libérales